Le piccole cifre che svuotano il conto senza fare rumore

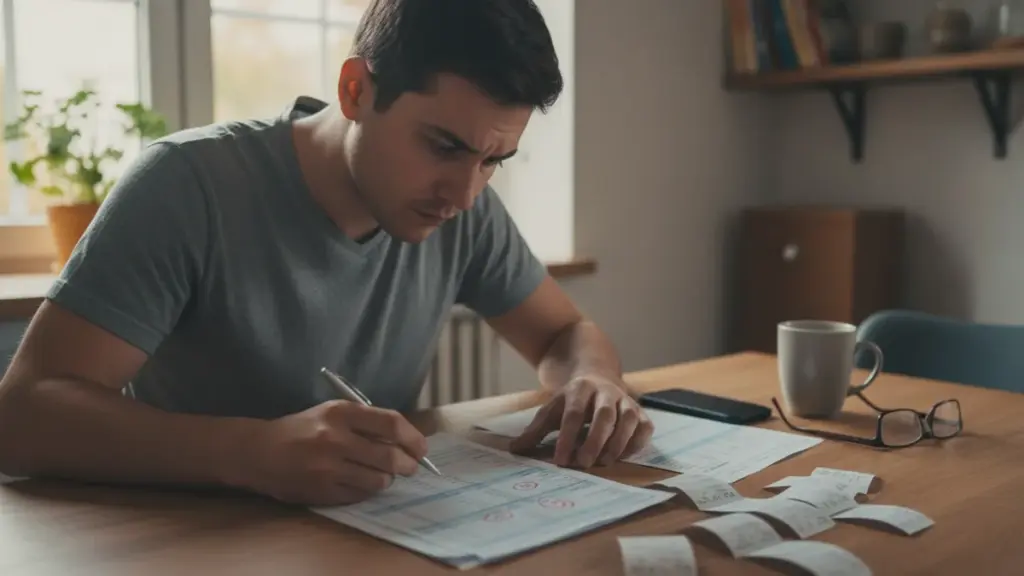

Sera, tavolo della cucina, estratto conto appena stampato. Il mutuo è stato pagato, lo stipendio è arrivato, tutto sembra tornare. Poi il tuo sguardo si ferma su una serie di importi minuscoli: 0,99 euro, 2,99 euro, 1,49 euro. Abbonamenti, app, un caffè, una commissione per qualcosa che hai quasi dimenticato di avere.

Tutti conosciamo quel momento in cui cerchiamo di capire dove sono finiti i soldi, con in testa un vago “eppure non ho comprato niente di importante”. Le piccole spese non fanno rumore, non spaventano come una lettera dalla banca, non generano adrenalina. Eppure sono proprio loro a mordere le nostre finanze con più forza. In silenzio, in modo sistematico, quasi invisibile.

Per le grandi uscite ci prepariamo mentalmente. Il mutuo, l’auto, le vacanze — sono decisioni su cui riflettiamo a lungo, chiediamo consigli, cerchiamo offerte. Le piccole spese invece scivolano via di lato. Un euro qui, tre euro là, “tanto è una sciocchezza”. Ed è esattamente questa sciocchezza che fa sembrare il saldo a fine mese una brutta barzelletta.

Come le piccole spese distruggono il budget familiare

La mente umana tratta le piccole cifre come qualcosa di quasi irrilevante, come monetine buttate in tasca a caso. Non le analizziamo, non le contiamo, non gli riserviamo spazio nel bilancio. Eppure sommate possono colpire più duramente di una singola bolletta importante. Gli economisti ci ricordano che le persone hanno un’energia decisionale limitata. La usiamo per comprare casa, un’automobile, elettrodomestici. Per le piccole cifre quella energia semplicemente non è più disponibile.

Immagina una coppia che guadagna insieme 3.500 euro netti al mese. Niente figli, vivono in una città di medie dimensioni, tutto dovrebbe funzionare. I costi fissi e grandi sono chiari: 900 euro di affitto, circa 250 euro tra bollette e internet, 400 euro per la spesa alimentare. Dopo tutto questo restano ancora oltre 1.900 euro. In teoria, abbastanza comodo.

Dopo sei mesi si accorgono che sul conto non c’è nessun risparmio. Iniziano allora a monitorare le uscite. Dopo tre mesi scoprono qualcosa di inaspettato: in totale 87 euro al mese in piccole spese ricorrenti. Tre abbonamenti video, uno musicale, tre app “indispensabili”, quattro ordini di cibo a domicilio al mese, due caffè in città a settimana, un piccolo contributo a due piattaforme. Ogni voce singola sembra innocua, quasi ridicolmente bassa.

Quando hanno iniziato a scrivere tutto in una tabella, i numeri hanno raccontato una storia nuova sulla loro vita. Non li ha distrutti un unico errore. Li ha logoranti una serie di piccole decisioni abituali di cui non ricordavano nemmeno l’esistenza. Il cervello conclude: non vale la pena occuparsene, è solo una somma irrisoria. Ed è esattamente qui che nasce il problema.

Le piccole spese sono come un abbonamento invisibile allo stress. Non le sentiamo una per una, ma la loro somma ha un impatto reale sulla nostra capacità di risparmiare, investire o costruire un cuscinetto finanziario. Più si ripetono con regolarità, più erodono le possibilità future. E spesso sono automatiche — carta collegata a un’app, rinnovo automatico di un pacchetto, mese gratuito che ha smesso di essere gratuito da tempo.

Come domare le piccole spese prima che dominino noi

Il modo più rapido per riprendere il controllo non richiede tabelle complicate. Per un mese tieni traccia solo delle spese sotto i 5 euro. Solo questo. Ogni volta che paghi con carta, telefono o app, annota l’importo e due parole descrittive: caffè stazione, app palestra, consegna pizza. A fine mese crea tre colonne: necessità quotidiana, piaceri, automatici.

All’improvviso ti accorgerai che la categoria “automatici” è come una bolletta separata per la tua vita. Abbonamenti, piccole commissioni bancarie, versioni premium di app che non ricordi nemmeno di avere. Con questo elenco puoi finalmente fare una cosa che le aziende che vendono abbonamenti temono di più — decidere consapevolmente cosa ti serve davvero.

L’errore più comune è quello drastico: “da domani taglio tutto”. L’entusiasmo dura una settimana, poi si torna alla vecchia vita con un bel senso di fallimento. È meglio trattare le piccole spese come una dieta sana, non come una digiunata forzata. Invece di eliminare tutto, osserva cosa ti porta davvero valore e cosa è solo disordine digitale.

Il secondo errore è la vergogna. “Davvero non riesco a gestire qualche caffè e un’app da 1,99 euro?” — questa domanda tormenta molte persone dall’interno. Eppure a milioni di persone accade esattamente la stessa cosa. Il sistema dei servizi è costruito apposta perché tu non senta il momento in cui paghi. La ricevuta arriva per email, il pagamento sparisce dal conto da qualche parte lungo la strada, l’app si rinnova da sola in background. Mancanza di controllo non significa mancanza di responsabilità, significa solo mancanza di uno strumento. E uno strumento si può costruire con calma.

- Elimina gli abbonamenti che non utilizzi o che usi al massimo una volta al mese

- Trasforma i pagamenti automatici in manuali dove vuoi avere un momento di riflessione

- Unisci i servizi in un’unica famiglia — l’accesso condiviso funziona spesso meglio di due abbonamenti separati

- Stabilisci un piccolo budget separato per i piaceri e rispettalo rigorosamente

- Elenca tutte le piccole spese ricorrenti e trattale come un’unica voce di spesa nel bilancio

- Crea un rituale trimestrale: un giorno dedicato a tagliare spese senza sensi di colpa

- Per ogni voce chiediti: se dovessi riacquistarlo oggi, lo farei?

- Per un mese intero, analizza gli estratti conto guardando solo le cifre piccole

L’approccio alle piccole spese fa spesso la differenza

Sorprendentemente, non è l’ammontare del reddito ma il modo in cui si gestiscono le piccole spese a determinare se qualcuno percepisce una vera serenità finanziaria. Vale la pena introdurre un rituale semplice: una volta ogni tre mesi, un giorno dedicato a tagliare le spese. Senza sensi di colpa, senza drammi. Siediti con l’estratto conto degli ultimi tre mesi e analizza solo le cifre piccole.

Per ogni voce poni un’unica domanda: se dovessi acquistarlo oggi di nuovo, lo farei? Il risultato può essere liberatorio. Al posto del caos vedi improvvisamente uno schema. Al posto della sensazione di fallimento ottieni la possibilità di una scelta consapevole. Ed è proprio questa scelta a restituire quella sensazione di controllo che sembrava perduta per sempre.

Le piccole spese come specchio delle nostre abitudini

Quando osservi le piccole spese con calma, iniziano a raccontare una storia sul tuo stile di vita. Qualcuno ha cinque servizi in streaming perché non sopporta l’idea di perdersi qualcosa. Qualcun altro ordina cibo a domicilio ogni giorno perché non ha energia per cucinare dopo il lavoro. Le piccole cifre diventano una mappa della nostra stanchezza, dei nostri desideri, delle nostre compensazioni. Da questa mappa si può leggere molto di più che da qualsiasi serio bilancio familiare.

A volte questa mappa può fare male. L’abbonamento alla palestra, dove abbiamo smesso di andare tre mesi fa. L’app per imparare una lingua con l’ultimo accesso 106 giorni fa. Il supporto a un progetto per cui abbiamo perso ogni entusiasmo da tempo. Confrontarsi con tutto questo può essere scomodo, ma può anche essere straordinariamente liberante. Invece di punirsi per le vecchie decisioni, le puoi semplicemente aggiornare alla vita di oggi.

Se smettiamo di percepire le piccole spese come un caos imbarazzante e iniziamo a vederle come segnali, diventano all’improvviso uno strumento. Mostrano dove si disperdono le energie, dove abbiamo troppo, dove cerchiamo di prenderci cura di noi stessi con delle scorciatoie. Cambiare una singola piccola abitudine — come sostituire alcune consegne di cibo con una cucina semplice e condivisa — porta spesso un doppio beneficio: tornano un po’ di soldi e appare più vita vera, meno scrolling compulsivo.

Passi concreti verso la serenità finanziaria

I ricercatori di economia comportamentale avvertono che il cervello umano tende a sottovalutare le piccole spese ricorrenti. Gli studiosi delle università hanno scoperto che le persone stimano molto meglio l’impatto di un acquisto unico e grande rispetto alla somma di piccoli pagamenti abituali. Questo spiega perché riusciamo a pianificare nei dettagli l’acquisto di un frigorifero da 800 euro, ma ignoriamo un abbonamento mensile da 9,99 euro.

In un certo senso, sono proprio le spese più piccole a dirci nel modo più eloquente come viviamo davvero quando nessuno ci guarda. Rivelano priorità che forse non abbiamo scelto consapevolmente, ma che sono diventate le nostre decisioni automatiche. Ed è qui che risiede la forza più grande — nel momento in cui osserviamo questi schemi automatici, possiamo cambiarli.

Non servono passi drastici né tagli radicali. Bastano consapevolezza, qualche strumento semplice e la disponibilità a guardare le cose in faccia. Quando rendi visibili le piccole spese, perdono il loro potere di controllarti. E forse scoprirai che la serenità finanziaria non riguarda quanto guadagni, ma quanto capisci dove vanno davvero i tuoi soldi. Non è forse esattamente questo quello che cerchiamo tutti — semplicemente un po’ più di chiarezza nel caos finanziario di ogni giorno?