Quando le notifiche di rimborso diventano la tua sveglia quotidiana

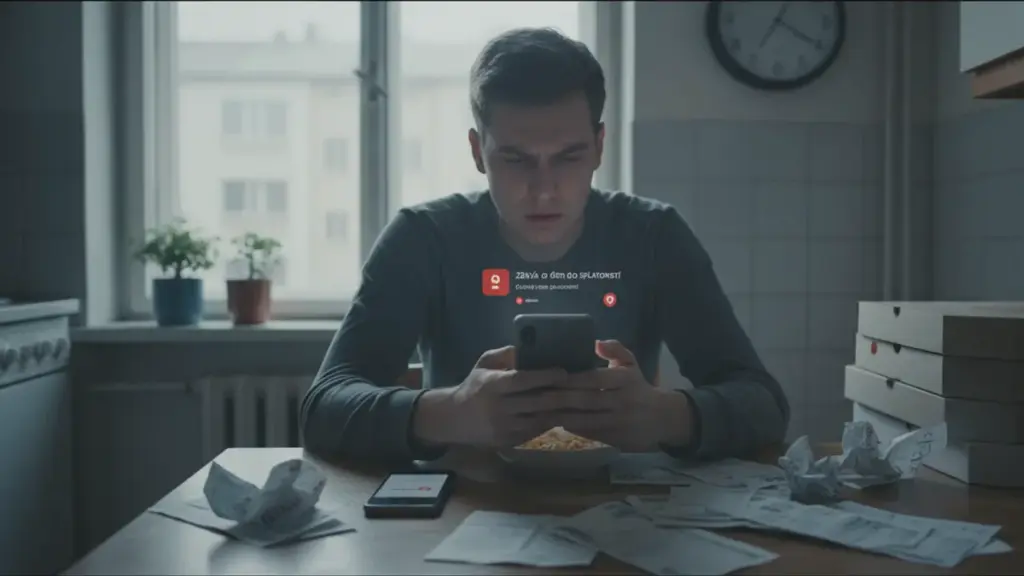

Il telefono vibra. Una notifica dall’app del prestito: “Manca 1 giorno alla scadenza.” Pochi secondi dopo, un’altra, da una società diversa. Nella testa scatta il calcolo automatico: rate, affitto, carta di credito, benzina, spesa. Mancano poche centinaia di euro, forse un migliaio.

Scorri i messaggi bancari come se fossero pubblicità sui social. Li vedi, ma fai finta che non ti riguardino. Tutti conosciamo quel momento in cui vorresti spegnere il telefono e far finta che il mondo finanziario non esista. Ma esiste eccome — e gli interessi continuano a girare come le lancette di un orologio.

La famiglia è fuori discussione, perché non vuoi ritrovarti al centro di un consiglio di famiglia durante il pranzo domenicale. La lista nera ti spaventa come una malattia, perché sai che ti chiuderebbe le porte al credito normale per anni. A un certo punto smetti di credere di riuscire a uscirne in silenzio, senza vergogna e senza uno scandalo clamoroso. Eppure ci sono persone che ce l’hanno fatta.

Gli esperti di consulenza finanziaria avvertono che la trappola dei prestiti veloci funziona su un meccanismo di pressione psicologica e speranza in una soluzione facile. Secondo le ricerche, chi è indebitato ha in media tra tre e cinque prestiti rapidi attivi contemporaneamente. I dati dei registri bancari mostrano che quasi il trenta percento delle persone con prestiti veloci incontra difficoltà nel rimborso già al secondo mese.

Il problema non sta in una singola scelta finanziaria sbagliata, ma in una serie di piccole decisioni che spingono a rimandare il problema di oggi a domani. Ed è esattamente in questo punto che inizia la spirale dalla quale molte persone cercano di uscire senza aiuto esterno.

Come appare davvero la trappola dei prestiti veloci quando ci sei finito dentro

All’inizio è “solo un prestito veloce”. Poi arriva il secondo, per arrivare a fine mese. Il terzo, per ripagare il primo. A un certo punto non ricordi più a chi devi esattamente dei soldi, solo quanto complessivamente “esce dal conto”. La trappola non inizia con un grande errore, ma con una serie di piccoli “sì” all’idea che il problema di domani lo risolverà domani.

Ho parlato una volta con una donna — chiamiamola Giulia — che aveva sette prestiti rapidi attivi. In totale circa 18.000 euro. Il “rinnovo” mensile, le commissioni e gli interessi le divoravano 2.200 euro dello stipendio. Ne guadagnava 4.200 netti. Dopo aver sottratto affitto, bollette e abbonamento ai trasporti, le restavano circa 200-300 euro per vivere. Fu quello il momento in cui cominciò a mangiare soprattutto pasta con condimento in busta e a spegnere le luci prima del solito, perché aveva paura della bolletta dell’elettricità.

In teoria il problema di Giulia sembrava un semplice foglio Excel: colonne, importi, date. In pratica era una vita che aveva iniziato a ruotare attorno al calendario delle rate. Ogni giorno del mese portava con sé un’emozione precisa: sollievo, paura o vergogna. Non si può vivere a lungo sotto una tensione del genere. La persona smette di pensare a come saldare il debito e inizia a pensare a come posticipare il dolore. Ed è proprio in quel momento che le società di prestito guadagnano di più.

I consulenti finanziari dei centri di consulenza debitoria confermano che i clienti si rivolgono a loro mediamente solo quando hanno già cinque-otto impegni finanziari attivi contemporaneamente. Gli psicologi sottolineano che lo stress finanziario cronico presenta sintomi simili a quelli di un disturbo d’ansia. Il corpo reagisce a ogni SMS relativo a una rata come se si trovasse di fronte a una minaccia diretta.

Il piano di fuga senza dover chiedere aiuto alla famiglia e senza finire in lista nera

Il primo passo non ha nulla a che fare con il denaro, ma con un foglio di carta e una dose spietata di onestà. Ti siedi e scrivi tutti i prestiti veloci: nome della società, importo residuo, rata esatta, data di scadenza. Senza arrotondamenti del tipo “più o meno”. Questo “inventario del debito” diventa il tuo nuovo punto zero. Senza di esso, ogni movimento sarà come camminare al buio in una stanza piena di mattoncini Lego.

La seconda mossa è stabilire le priorità: quali impegni sono più urgenti non solo finanziariamente, ma anche in termini di impatto sul tuo profilo creditizio. L’obiettivo è evitare ritardi gravi segnalati al registro bancario. A volte conviene pagare l’importo minimo al creditore A e destinare il surplus al creditore B, che segnala le insolvenze alle banche dati più rapidamente. Non è romantico, ma in pratica ti protegge da bollini negativi che ti seguono per anni.

Diciamolo chiaramente: nessuno lo fa ogni giorno. Nessuno si siede ogni mese con il caffè ad analizzare con la lente di ingrandimento i propri contratti di prestito. Ma tu in questo momento non sei in una situazione “normale”. Il tuo obiettivo non è una gestione domestica perfetta del budget, ma sopravvivere e uscirne senza cicatrici permanenti nella tua storia creditizia. Questo richiede qualche settimana di disciplina superiore al solito, ma anche alcune mosse intelligenti che le istituzioni finanziarie difficilmente ti suggeriscono.

Gli esperti del settore bancario consigliano ai clienti di fare innanzitutto un quadro completo di tutti gli impegni, contratti inclusi. I registri bancari archiviano le informazioni sui ritardi, ma non in tempo reale. La maggior parte delle società di prestito segnala i ritardi solo dopo trenta giorni o più. Questo ti dà margine di manovra per trattare.

Il meccanismo concreto: trattative, consolidamento ragionato e tagli davvero efficaci

Lo strumento più sottovalutato è… una telefonata alla società di prestito, prima che inizino i ritardi. Sembra assurdo, ma i consulenti preferiscono il cliente che chiama e dice: “Non riesco a pagare l’intera rata, cosa possiamo fare?”, rispetto a chi scompare per tre mesi. Puoi chiedere una ristrutturazione, un’estensione del periodo di rimborso, una riduzione della rata in cambio di un differimento parziale o una suddivisione del debito in importi più piccoli. Non è piacevole, ma è concreto.

La seconda cosa è un consolidamento prudente. Se hai ancora accesso al credito bancario, spesso conviene richiedere un unico prestito personale più conveniente e chiudere tutti i prestiti veloci. La parola chiave è “chiudere”, non “tappare un buco per poi indebitarsi ancora”. In pratica funziona così: elenchi gli impegni, ottieni una somma dalla banca, esegui i bonifici ai creditori e disattivi tutti i conti legati ai prestiti veloci. Senza questo passaggio, la trappola cambia solo forma.

Il terzo elemento sono i tagli, ma non nel senso dei tutorial online “rinuncia al caffè in città”. I tagli reali sono: disdire un abbonamento costoso, vendere attrezzatura inutilizzata, riorganizzare le proprie abitudini per tre-sei mesi. Più una modalità “emergenza” che un nuovo stile di vita per sempre. Qui emerge anche una domanda scomoda: per cosa sei disposto a fare un sacrificio temporaneo — ore extra, un lavoro freelance, un secondo impiego serale.

Gli analisti finanziari indicano che il tasso medio di interesse su un prestito rapido si aggira tra il venti e il trenta percento annuo, mentre un prestito personale bancario ha tipicamente tassi tra l’otto e il dodici percento. La matematica è chiara, ma la barriera psicologica all’ingresso in banca è spesso alta. I centri di consulenza debitoria offrono consulenze gratuite e supporto nelle trattative.

Lista dei passaggi per uscire dalla trappola:

- Crea un elenco completo di tutti i prestiti veloci con date e importi

- Stabilisci le priorità di rimborso: quali minacciano di più il tuo profilo nel registro creditizio

- Contatta i creditori prima che si accumulino ritardi gravi

- Valuta un prestito di consolidamento in banca, ma solo chiudendo contestualmente tutti i prestiti veloci

- Attiva una modalità “emergenza” nel budget per almeno tre mesi

- Disdici tutti gli abbonamenti non essenziali come piattaforme streaming e servizi on demand

- Vendi oggetti inutilizzati sulle piattaforme di compravendita online

- Cerca un guadagno temporaneo aggiuntivo tramite portali di lavoro occasionale

Le trappole emotive e gli errori che consolidano la spirale

Il nemico più grande non è il prestito veloce in sé, ma la vergogna che ti spinge a rimandare ogni azione. Quando senti che “in qualche modo si risolverà da solo”, il più delle volte significa che stai contando su un miracolo o su un altro prestito veloce. Nelle conversazioni con persone indebitate emerge sempre uno schema: più tardi inizi a parlare con il creditore, meno vantaggiose saranno le condizioni che ti verranno offerte. Il silenzio lavora sempre contro di te.

La seconda trappola è la fuga nelle micropiaceri. Scorrere i social, acquisti online “per piccole cifre”, cibo a domicilio perché “dopo una giornata pesante me lo merito”. È comprensibile, perché la persona ha bisogno di un momento di respiro. Il problema è che questo respiro costa denaro — e tu lo paghi con gli interessi. Se ogni mese ti “scappano” 30-40 euro in questi piccoli sfoghi, è esattamente l’equivalente di una piccola rata che potrebbe azzerare uno dei prestiti nel giro di un anno.

Il terzo errore è giocare a fare lo struzzo di fronte alla famiglia, invece di mettere un confine chiaro davanti a te stesso. Non vuoi un prestito da genitori o fratelli, ed è comprensibile. Peggio è quando, in nome dell’indipendenza, inizi a indebitarti con società che guadagnano sul tuo panico. La vera indipendenza è il momento in cui ti dici: “Non ci sarà un nuovo prestito, anche se devo tornare a mangiare pasta per due settimane.” È brutale, ma più efficace di qualsiasi sistema miracoloso.

Gli psicologi specializzati nel comportamento finanziario descrivono questa condizione come “spirale debitoria della vergogna”. Il cliente ha paura di ammettere il problema davanti alla famiglia, al partner e spesso anche a se stesso. I centri specializzati nella gestione delle dipendenze avvertono che il prestito compulsivo condivide caratteristiche simili ad altre forme di dipendenza. Il cervello reagisce al sollievo a breve termine in modo analogo a come risponde a una sostanza.

Il parere di chi lavora sul campo

«Uscire dalla trappola dei prestiti veloci non è una storia di forza di volontà, ma di una serie di piccole decisioni costanti prese molto prima di averne voglia» — questa è la sintesi che emerge dai consulenti debitori con più esperienza sul campo.

Per mettere ordine nel caos, puoi usare questo elenco semplice a cui tornare nei momenti difficili:

- Crea un elenco completo di tutti i prestiti veloci con date e importi

- Stabilisci le priorità di rimborso: quali rischiano di più il tuo profilo nel registro bancario

- Contatta i creditori prima che compaiano ritardi significativi

- Valuta un prestito di consolidamento bancario, ma solo chiudendo contemporaneamente tutti i prestiti

- Attiva una modalità “emergenza” nel budget per almeno tre mesi

- Costruisci una riserva finanziaria minima, anche solo di 500-1.000 euro

Cosa rimane nella testa quando finalmente esci dalla trappola

Le persone che sono riuscite a tirarsi fuori da situazioni simili raramente parlano di numeri. Parlano più spesso di com’era quel primo mese tranquillo senza SMS dalle società di prestito — come il silenzio dopo mesi di lavori in un condominio. All’improvviso senti te stesso, i tuoi bisogni reali, e non solo il ticchettio delle rate in scadenza. La cosa sorprendente è che spesso non guadagnano di più rispetto a quando erano indebitati. La differenza sta nel modo di pensare al “denaro facile”.

Dopo questo percorso non diventi improvvisamente una persona perfettamente organizzata che colleziona tabelle Excel come trofei. Impari piuttosto un riflesso automatico: prima di cliccare su “richiedi prestito”, ti prendi ventiquattro ore. E quando si tratta di un prestito veloce, lo tratti automaticamente come un semaforo rosso, non giallo. È un principio semplice che può sembrare banale, ma in pratica funziona come un salvavita contro il ritorno alle vecchie abitudini.

Un’esperienza del genere cambia spesso anche il modo di parlare di denaro. All’improvviso scopri che la tua “storia imbarazzante” assomiglia in modo quasi doloroso a quella del vicino di casa, della collega, del cugino. I debiti smettono di essere un argomento tabù e diventano parte della vita reale, di cui si può parlare senza dramma. E quando qualcuno ti chiederà: “Cosa si fa quando i prestiti veloci stringono il cappio?”, non citerai guide asettiche, ma le strade che hai percorso tu stesso. E questo di solito è un sollievo più grande di qualsiasi prestito.