Le spese minime che silenziosamente distruggono il portafoglio

I grandi prestiti li monitoriamo con la calcolatrice in mano, eppure sono le piccole uscite ricorrenti a mandarci in rosso molto più rapidamente. Gli economisti avvertono che sono proprio queste voci dall’aria innocente a decidere se a fine mese riusciamo o meno a risparmiare qualcosa.

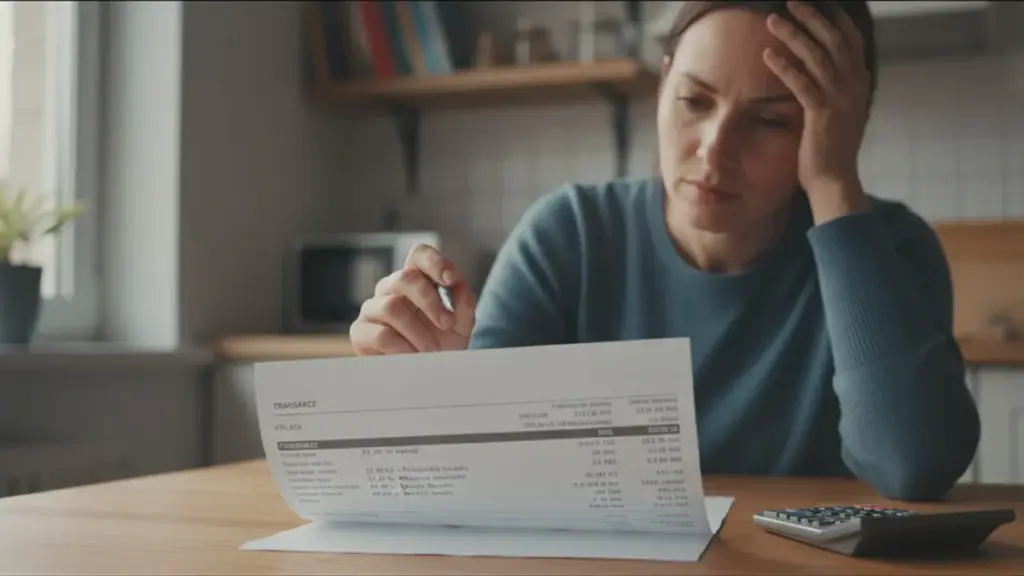

Immagina una sera al tavolo della cucina, con l’estratto conto appena stampato davanti a te. La rata del finanziamento è uscita, lo stipendio è arrivato, tutto sembra reggere. Poi il tuo sguardo si ferma su una serie di cifre minuscole: 0,99€, 1,49€, 2,99€. Abbonamenti, app, un caffè, un piccolo canone per qualcosa che hai quasi dimenticato di avere. Ed ecco la rivelazione: il problema principale non è il grande prestito, ma tutte quelle formichine che rosicchiano il budget domestico pezzo dopo pezzo.

Conosciamo tutti quel momento in cui cerchiamo di capire dove siano finiti i soldi, con in testa soltanto un vago: «eppure non ho comprato niente di importante». Le piccole spese non fanno rumore, non spaventano come una lettera dalla banca, non generano adrenalina. Eppure si conficcano nelle nostre finanze con la forza maggiore. In silenzio, sistematicamente, quasi senza farsi notare.

Per i grandi acquisti ci prepariamo mentalmente. Il mutuo, l’auto, le vacanze — sono decisioni su cui ci sediamo con la calcolatrice, chiediamo consiglio, confrontiamo offerte. Le piccole spese scivolano via di lato. Cinquanta centesimi qui, un euro là, «è solo una sciocchezza». Ed è proprio quella «sciocchezza» che fa sembrare il saldo del conto corrente, a fine mese, una brutta barzelletta.

Perché le piccole spese mandano in crisi il bilancio familiare

Il cervello percepisce gli importi ridotti come qualcosa di quasi irrilevante, come spiccioli gettati in fondo alla tasca di un cappotto. Non li analizziamo, non li contiamo, non gli assegniamo uno spazio nel budget. Ma quando si sommano, riescono a colpire più duramente di una singola fattura consistente.

Pensa a una coppia che guadagna insieme 3.000 euro netti. Non hanno figli, vivono in una città di medie dimensioni, tutto «dovrebbe tornare». I costi fissi principali sono chiari: 800 euro di affitto, circa 200 euro tra bollette e internet, 400 euro per la spesa alimentare. Dopo tutto ciò rimangono ancora oltre 1.600 euro. In teoria, una situazione abbastanza confortevole.

Dopo sei mesi scoprono che non c’è nessun risparmio sul conto. Iniziano allora a monitorare le uscite. Dopo tre mesi osservano qualcosa di inaspettato: circa 300 euro mensili se ne vanno in piccoli addebiti ricorrenti. Tre servizi in streaming, un abbonamento musicale, tre app «indispensabili», quattro ordini di cibo a domicilio al mese, due caffè al bar a settimana, qualche piccolo contributo a piattaforme online. Ogni singola voce sembra innocua, addirittura ridicolmente bassa.

Quando hanno cominciato a trascrivere tutto in un foglio, i numeri hanno raccontato una storia nuova sulla loro vita. Non li ha distrutti un errore solo. Li hanno messi in ginocchio tante piccole decisioni abituali, di cui non conservavano nemmeno il ricordo.

Come gli economisti spiegano il problema delle piccole spese

Gli economisti affermano che ogni persona dispone di una quantità limitata di «energia decisionale». La usiamo per comprare casa, un’auto, gli elettrodomestici, a volte per scegliere la lavanderia o l’asilo. Per gli importi minimi quell’energia finisce. Il cervello arriva alla conclusione: «non vale la pena occuparsene, è solo una piccola cifra». Ed è esattamente qui che nasce il problema.

Le piccole spese sono come un abbonamento invisibile allo stress. Non le viviamo singolarmente, ma la loro somma ha un impatto reale sulla capacità di accantonare, investire, permettersi una riserva finanziaria. Più si ripetono regolarmente, più erodono le possibilità future. In aggiunta, sono spesso automatiche — la carta collegata a un’app, il rinnovo automatico di un pacchetto, il «mese di prova gratuita» che da tempo non è più gratuito. Diciamocelo onestamente: nessuno controlla ogni giorno le micro-transazioni.

I ricercatori di economia comportamentale hanno scoperto che il cervello umano accetta molto più facilmente pagamenti ricorrenti di piccolo importo rispetto a una somma unica elevata. Per questo i servizi in abbonamento costruiscono l’intero modello di business su cifre mensili ridotte anziché su tariffe annuali. Per il consumatore questo si traduce in una costante sottovalutazione delle proprie spese.

La maggior parte delle persone sa citare a memoria l’importo del mutuo o della rata dell’auto. Ma quanti euro paghi esattamente ogni mese per tutte le tue app, i servizi in streaming e i piccoli addebiti automatici? Qui compare spesso solo silenzio e imbarazzo.

Come domare le piccole spese prima che dominino te

Il metodo più rapido per riprendere il controllo non richiede affatto tabelle complesse. Per un solo mese, tieni d’occhio esclusivamente le uscite sotto i 5 euro. Tutto qui. Ogni volta che paghi con carta, telefono o tramite app, annota l’importo e due parole di descrizione: «caffè stazione», «app fitness», «cibo a domicilio». A fine mese crea tre colonne: quotidianità, piaceri, automatici.

Improvvisamente la categoria «automatici» si rivelerà come una bolletta a sé stante per la tua vita. Abbonamenti, piccole commissioni bancarie, versioni a pagamento di app che non usi più nemmeno. Con questo elenco puoi finalmente fare una cosa di cui le aziende che vendono abbonamenti hanno paura: decidere consapevolmente cosa ti serve davvero.

L’errore più comune è il drastico «da domani taglio tutto». L’entusiasmo dura una settimana, poi si torna alla vecchia routine accompagnati da un senso di fallimento. È meglio trattare le piccole spese come una dieta, non come un digiuno. Invece di cancellare tutto, individua ciò che ti dà reale valore e ciò che è soltanto disordine digitale.

Secondo errore: la vergogna. «Davvero non riesco a gestire qualche caffè e un’app da un euro?» — questa domanda logora molte persone dall’interno. Eppure la stessa cosa accade a milioni di persone. Il sistema dei servizi è costruito affinché tu non senta quando stai pagando. La ricevuta arriva via email, l’addebito sparisce dal conto «da qualche parte lungo la strada», l’app si rinnova da sola in background. La mancanza di controllo non significa mancanza di responsabilità, significa solo mancanza di uno strumento. E quello strumento puoi costruirtelo con calma.

- Elimina gli abbonamenti che non utilizzi o che usi al massimo una volta al mese

- Sostituisci i pagamenti automatici con quelli manuali dove vuoi prenderti un momento di riflessione

- Unifica i servizi in un unico nucleo familiare — l’accesso condiviso funziona spesso meglio di due abbonamenti separati

- Stabilisci un piccolo budget dedicato ai «capricci» e attieniti solo a quello

- Elenca tutte le piccole spese fisse e trattale come un’unica voce concreta nel bilancio

- Introduci un limite settimanale per i pasti consegnati a domicilio

- Usa una sola carta di pagamento principale per monitorare le uscite invece di più carte diverse

- Imposta notifiche bancarie per ogni pagamento superiore a 2 euro

Le piccole spese come specchio delle nostre abitudini

Osservare le piccole spese con tranquillità significa lasciarle raccontare una storia sul proprio stile di vita. Qualcuno ha cinque servizi in streaming perché non riesce a sopportare di «non avere» qualcosa. Qualcun altro paga ogni giorno la consegna del cibo perché non ha energie per cucinare dopo il lavoro. Le piccole cifre diventano una mappa delle nostre stanchezze, dei nostri capricci, delle nostre compensazioni. Da quella mappa puoi ricavare più informazioni che da qualsiasi serio bilancio familiare.

Il problema, di solito, non è l’entità dei guadagni: è il modo in cui si gestiscono le piccole spese a determinare se una persona vive in serenità finanziaria. Gli esperti di finanza familiare consigliano di introdurre un semplice rituale: una volta a trimestre, una «giornata del taglio». Senza sensi di colpa, senza drammi. Siediti con l’estratto conto degli ultimi tre mesi e scorri solo le cifre minori. Per ognuna poniti una domanda: se dovessi acquistarlo di nuovo oggi, lo faresti?

Questa mappa a volte può fare male. L’abbonamento in palestra, dove hai smesso di andare tre mesi fa. L’app per imparare le lingue con l’ultimo accesso «106 giorni fa». Il sostegno a un progetto per cui hai perso da tempo ogni entusiasmo. L’incontro con tutto ciò può essere scomodo, ma anche straordinariamente liberatorio. Invece di punirsi per le vecchie decisioni, le puoi semplicemente aggiornare alla vita attuale.

Se smetti di vedere le piccole spese come un caotico imbarazzo e inizi a considerarle segnali, diventano improvvisamente uno strumento. Mostrano dove vanno le energie, cosa hai in eccesso, di cosa cerchi di prenderti cura con una scorciatoia. Cambiare una sola piccola abitudine — ad esempio sostituire parte degli ordini a domicilio con una semplice cucina condivisa — porta spesso un doppio beneficio: tornano un po’ di soldi e appare più vita vera, meno scorrimento compulsivo dello schermo.

I ricercatori di psicologia del consumatore sottolineano che il monitoraggio delle piccole spese produce anche un altro effetto: aumenta la cultura finanziaria. Quando sai esattamente dove va ogni centesimo, migliora automaticamente la tua capacità di pianificare e prendere decisioni sugli investimenti più importanti.

Da dove iniziare per riorganizzare le piccole spese

La soglia pratica per una «piccola spesa» è tra i 2 e i 5 euro. Tutto ciò che sta sotto tende a essere ignorato, ed è proprio lì che avvengono le fughe finanziarie più facili. Non è necessario registrare ogni piccola uscita per sempre. Basta uno o due mesi di monitoraggio intensivo per vedere il proprio schema di spesa e sapere dove intervenire.

Il momento in cui hai «troppi» abbonamenti lo riconosci facilmente: quando non ricordi con precisione per cosa stai pagando. Se non riesci a elencare a memoria tutti i servizi collegati alla tua carta — ne hai troppi. Non si tratta di rinunciare a tutti i piccoli piaceri e vivere da asceta. Si tratta di scelta consapevole. Meglio avere due piaceri davvero amati che cinque usati per abitudine.

Se ti senti completamente sopraffatto dalle spese, fai una cosa sola: elenca tutti i pagamenti automatici degli ultimi tre mesi. Cancellane uno oggi stesso. Un piccolo gesto, ma spesso il primo vero respiro di sollievo nelle proprie finanze. I consulenti finanziari raccomandano di iniziare proprio dai servizi in streaming, che rappresentano tra le fonti più frequenti di uscite ricorrenti trascurate.

In un certo senso, sono proprio le spese più piccole a parlarci più a voce alta di come viviamo davvero, quando nessuno ci guarda. Forse varrebbe la pena cominciare ad ascoltarle con un po’ più di attenzione.