Una generazione che inizia la vita adulta già indebitata

I giovani adulti entrano nel mercato del lavoro portando con sé un carico record di debiti, spesso ancora prima di ottenere il primo impiego stabile.

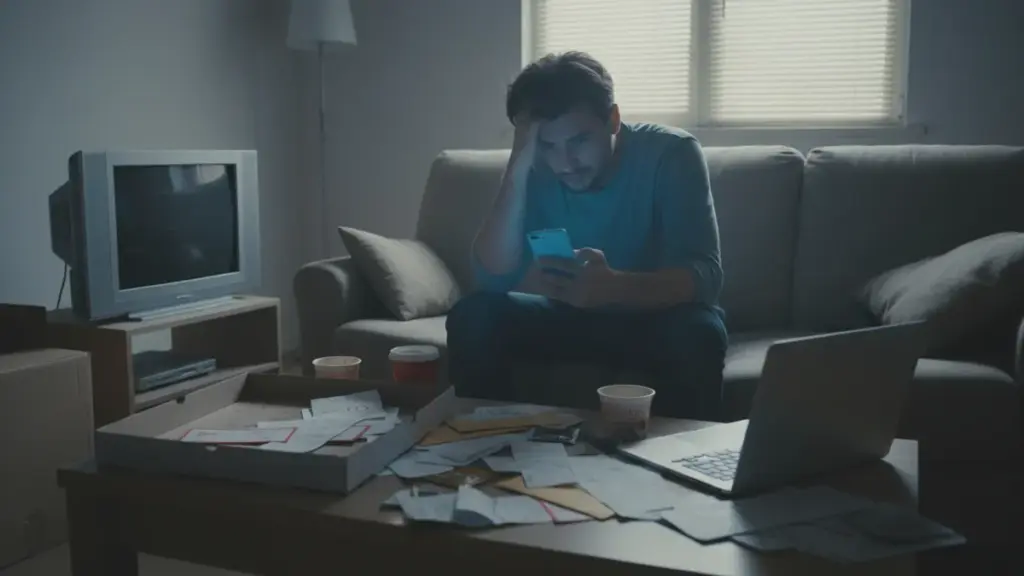

Primo stipendio, appartamento proprio, elettrodomestici nuovi, viaggi spontanei — così avrebbe dovuto essere la vita dopo gli studi. Sempre più spesso, invece, tutto comincia con una telefonata da un’agenzia di recupero crediti, un conto bloccato e debiti crescenti nascosti ai genitori. I pagamenti digitali, i microprestiti “con un clic” e gli acquisti a rate senza riflessione trasformano desideri ordinari in problemi finanziari duraturi.

Nelle statistiche degli istituti finanziari, i giovani sotto i 30 anni compaiono sempre più spesso non come clienti bancari standard, ma come persone in seria difficoltà. In poco tempo, il numero di casi legati al sovraindebitamento in questa fascia d’età è cresciuto di oltre un terzo. Il fenomeno è particolarmente evidente tra i 18 e i 25 anni, dove la diffusione del problema avanza più rapidamente.

Un numero crescente di persone entra nell’età adulta, subito dopo il diploma o la laurea, con una storia già segnata da insoluti, diffide e pignoramenti. I giovani rappresentano oggi circa un ottavo di tutte le famiglie con gravi problemi debititori. Molti hanno redditi bassi — spesso appena sufficienti a coprire le spese essenziali — e con i costi elevati di affitto, utenze e bollette, non rimane praticamente nessuna riserva finanziaria.

Senza una conoscenza di base della gestione del bilancio domestico, è facile confondere il limite di credito disponibile con denaro reale. E quando prodotti simili si accumulano, il giovane si ritrova improvvisamente a pagare ogni mese diverse rate, commissioni e spese varie.

Perché i giovani cadono così facilmente nei debiti

Molti ventenni imparano la gestione delle finanze per tentativi ed errori. Carta di credito, scoperto bancario, acquisti a rate, abbonamenti, pagamenti dilazionati — strumenti che un tempo erano appannaggio di clienti esperti oggi sono accessibili immediatamente anche a chi non ha esperienza né reddito stabile.

A questo si aggiunge la pressione dei coetanei e dei social media, dove viaggi continui, gadget nuovi e svaghi costosi vengono presentati come la normalità. In questo contesto, bastano poche spese impreviste per trasformare un piccolo saldo negativo in una spirale debitoria persistente:

- riparazione improvvisa dell’automobile

- acquisto impulsivo di un elettrodomestico costoso

- guasto alla lavatrice o al frigorifero

- spese mediche inattese

- smarrimento o furto del cellulare

- necessità di versare una caparra per un appartamento

Senza una riserva finanziaria, ogni evento di questo tipo diventa una potenziale trappola. Molti giovani ricorrono allora a una soluzione rapida — un microprestito o un pagamento differito — senza rendersi pienamente conto delle conseguenze a lungo termine.

Microprestiti e “compra ora, paghi dopo”: cifre innocue, grandi guai

Una categoria particolarmente insidiosa è quella dei microcrediti nelle app e degli acquisti dilazionati nel formato Buy Now, Pay Later. Si tratta spesso di importi ridotti, che sembrano del tutto innocui. Chi è alle prime armi con le finanze pensa: “sono solo pochi euro, li restituirò con il prossimo stipendio”. Il problema esplode nel momento in cui questi “pochi euro” si moltiplicano per cinque o dieci volte.

In soli pochi anni, la quota di microprestiti e pagamenti differiti nei casi di sovraindebitamento è passata da una percentuale minima a quasi un quinto del totale. Ogni terzo prodotto di questo tipo finisce nelle mani di persone under 35. In pratica, il meccanismo funziona così: il giovane adulto accende un piccolo prestito per fare acquisti, poi la liquidità si riduce e ricorre a un altro “tappabuchi”, cercando di coprire gli impegni precedenti con ulteriori rate.

Col tempo, perde completamente il controllo di quanto deve e a chi. Gli esperti di consulenza finanziaria avvertono che proprio questa perdita di orientamento è spesso il punto di svolta in cui un problema gestibile si trasforma in una crisi grave. I sistemi bancari registrano un numero crescente di giovani clienti con più di tre prestiti attivi contemporaneamente.

Lo smartphone trasforma la tentazione in abitudine quotidiana

L’intero meccanismo si basa sulla comodità. Le app finanziarie si pubblicizzano come “un aiuto concreto”, “un sostegno rapido” o “una salvezza quando mancano i soldi a fine mese”. Basta scansionare un documento d’identità, cliccare su qualche consenso e nel giro di pochi minuti il denaro arriva sul conto o copre direttamente un acquisto online.

Non c’è il classico appuntamento in banca, non ci sono domande dettagliate sul bilancio, non c’è un momento di riflessione. Le condizioni del prestito sono sepolte in documenti di pagine e pagine che quasi nessuno legge. Il risultato è che il giovane cliente non percepisce il costo reale del denaro preso in prestito e il confine tra ciò che è “suo” e ciò che è “preso a prestito” si assottiglia pericolosamente.

Le rate mensili entrano nella routine quotidiana esattamente come gli abbonamenti a servizi di streaming. Gli psicologi che studiano il comportamento dei consumatori confermano che la digitalizzazione dei pagamenti abbassa significativamente la soglia psicologica di resistenza alla spesa. A differenza delle banconote fisiche nel portafoglio, il denaro virtuale in un’app non trasmette la stessa percezione del valore reale.

Economia precaria, disoccupazione e credito digitale: un mix esplosivo

Dietro l’ondata di giovani indebitati c’è un contesto più ampio. Il tasso di disoccupazione tra i più giovani sul mercato del lavoro rimane elevato e la maggior parte inizia la carriera con contratti temporanei, accordi precari o posizioni sottopagato. Allo stesso tempo, crescono i costi di affitto, energia e alimentari.

La combinazione tra redditi incerti e accesso facile al credito tramite app crea le condizioni ideali per un disastro finanziario già all’inizio della vita adulta. Nelle statistiche risultano sovrarappresentate le donne e le persone senza occupazione, più vulnerabili alle promesse di liquidità rapida quando si apre un buco nel budget familiare.

I microcrediti digitali non chiedono della stabilità lavorativa e non tengono conto del fatto che un contratto potrebbe scadere il mese successivo. Il sistema funziona come un rubinetto aperto con acqua costosa: finché nessuno lo chiude, il conto non fa che aumentare. Gli economisti sottolineano che questo fenomeno non è un problema isolato, ma riguarda l’intera Europa.

Gli istituti che si occupano di educazione finanziaria hanno registrato un aumento drastico delle consulenze richieste da persone tra i 20 e i 28 anni. Molte di loro arrivano con debiti superiori al proprio reddito annuo, nonostante abbiano conseguito una laurea.

Come i giovani possono difendersi dalla spirale del debito

Eliminare completamente il rischio finanziario è impossibile, ma ridurlo in modo significativo è del tutto alla portata di tutti. Per chi entra nell’età adulta, sono fondamentali alcune abitudini semplici.

Gli esperti di finanza personale consigliano di iniziare con un bilancio su carta o in un foglio di calcolo — annotare tutte le entrate e le uscite con cifre reali. Senza questo passaggio, è facile ingannare se stessi. È importante anche fissare un tetto alle “spese piacevoli”: stabilire un importo massimo mensile per i divertimenti e rispettarlo indipendentemente dalle offerte.

Prudenza verso i prestiti a breve termine: ogni “prestito rapido” o microcredito va considerato un segnale d’allarme, non uno strumento ordinario. I consulenti finanziari insistono sulla necessità di leggere le condizioni — anche solo una rapida verifica del TAEG, delle penali per ritardo e della durata del rimborso, prima di cliccare su “accetto”.

È fondamentale chiedere aiuto prima che il problema si presenti, non dopo. Contattare un consulente finanziario gratuito quando il bilancio comincia a cedere, e non aspettare un pignoramento. Organizzazioni specializzate offrono consulenze gratuite rivolte proprio ai giovani adulti in difficoltà.

Cosa può cambiare lo Stato: regolamentazione e istruzione finanziaria

Sul fronte normativo si stanno preparando modifiche relative al credito al consumo. L’obiettivo è imporre verifiche più rigorose sulla capacità creditizia anche per importi ridotti e prodotti “con un clic”. Le società che erogano questo tipo di prestiti dovranno accertare concretamente se il giovane cliente sarà in grado di onorare l’impegno senza cadere in una spirale debitoria.

Parallelamente, si fa sempre più forte la proposta di introdurre l’educazione finanziaria obbligatoria nelle scuole superiori. Si tratta di una formazione pratica: come leggere un contratto di credito, qual è la differenza tra scoperto e carta di credito, come funziona il TAEG, cosa succede in caso di ritardo nei pagamenti. La conoscenza dei concetti finanziari di base sta diventando importante quanto saper usare internet o parlare una lingua straniera.

Il ministero dell’Istruzione, in collaborazione con la banca centrale, sta preparando programmi pilota per fornire ai giovani competenze pratiche prima ancora che entrino nel mercato del lavoro. Alcune università offrono già oggi corsi facoltativi di finanza personale aperti agli studenti di tutti gli indirizzi.

Quando i debiti sono già fuori controllo: una seconda chance per i ventenni sopraindebitati

Chi ha già superato la soglia della capacità di rimborso non è lasciato solo. I meccanismi di sovraindebitamento e di esdebitazione consentono di “azzerare” parte degli impegni e di costruire un piano di rientro adeguato alle reali possibilità. Le statistiche mostrano che più della metà delle domande presentate si conclude con una remissione parziale o totale dei debiti.

In media, si riesce a togliere dalle spalle di una famiglia un peso equivalente a decine di migliaia di euro di indebitamento. Spesso è l’unica opportunità perché un giovane non trascorra l’intero decennio dei trent’anni a saldare gli errori commessi al primo impiego. I consulenti in materia di insolvenza registrano un numero crescente di clienti in età produttiva che, senza l’esdebitazione, non avrebbero alcuna possibilità di tornare a una vita normale.

Per i genitori e chi si prende cura dei ragazzi, questo è un segnale chiaro: non bisogna temere le conversazioni sul denaro con adolescenti e studenti. Esaminare insieme un estratto conto, mostrare i costi reali di affitto, rate e abbonamenti funziona molto meglio dei generici avvertimenti del tipo “stai attento ai prestiti”. Un giovane che capisce quanto rapidamente pochi euro di debito possano diventare migliaia ha molte più probabilità di porsi, prima di cliccare su “prendo le rate”, almeno una domanda davvero adulta: posso davvero permettermelo?